資産3,000万以上のアッパーマス層って何?

ところでアッパーマス層ってそもそも何?と思う方もいるかもしれません。

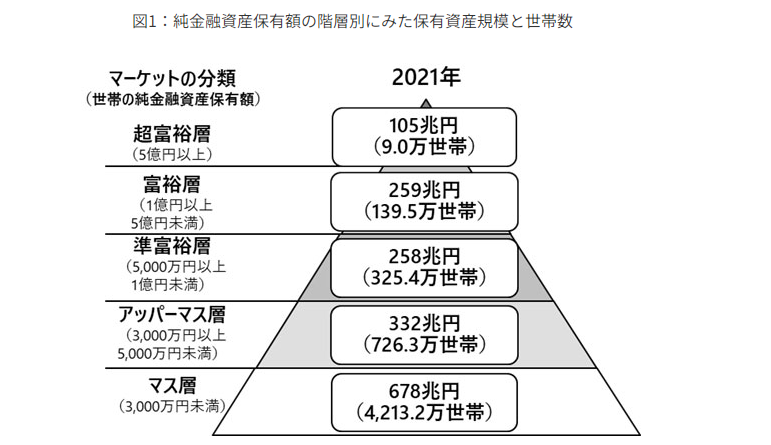

この下記の図、資産形成をしている方なら1度は見たことがあると思います。

こちらは保有資産額を階層別に見た保有資産規模と世帯数を表した図になります。

野村総研の補足説明をそのままお借りすると

預貯金、株式、債券、投資信託、一時払い生命保険や年金保険など、世帯として保有する金融資産の合計額から不動産購入に伴う借入などの負債を差し引いた「純金融資産保有額」を基に、総世帯を5つの階層に分類し、各々の世帯数と資産保有額を推計した図です。

ここで注意点があり、このピラミッドの純金融資産保有額には不動産は含みません。

資産保有額

金融資産(不動産除く)ー負債=純金融資産

上記の式になるので、例えば下記のような資産状況のご家庭だと

✔現金 1,500万円

✔株式 2,500万円

✔住宅ローン 3,000万円

資産(現金+株式)−負債(住宅ローン)=純金融資産保有額が1,000万円となるので、マス層に属します。

ちなみに我が家もマス層で、住宅ローン返済中の方だとアッパーマス層に到達するには難易度があがりますね。

ピラミッドの最下層のマス層は、純金融資産保有額3,000万円以下の世帯で全体の78%を占めているので、大半の方がこちらの層に属していることが分かりますね。

つまりこのピラミッドでアッパーマス層に入るのは、実は結構難しい…。

この記事をもう少し詳しく見てみたい人はこちらをクリックしてね!

アッパーマス層を目指して、資産を増やすためにやるべきこと!

そもそもアッパーマス層に到達している人は記事によると、自営業や高所得者の方が多いのだとか…。

でも、そんな中でも一般の方でも到達している人がいつのも事実。

アッパーマス層に到達するためにどんな節約や取り組みができるのか見ていきましょう。

1.まずは絶対コレ!【 支出の管理 】

自分が何にどれだけ使っているかしっかり把握しましょう!

これが分からないと節約するにも、何を削っていいの、このままお金をかけていても大丈夫なのかもさっぱり分かりません。

つまり、家計管理のスタートラインに立てません。

やり方はExcelでも手書きでもなんでもいいです!

まずは把握するために、項目を書き出しましょう。

---------------------------------------------------------------------------

✔固定費

✔固定変動費

✔変動費

✔毎月の借金返済額

---------------------------------------------------------------------------

あまり項目は増やさず、金額もきっちりやりすぎないことがポイントです!

どうしても細かくやりたい人はやってもいいけど、めんどくさがりな人は1円単位までこだわるのはやめておきましょう。

特に食費や日用品等の変動費はざっくりでいいです。

把握できたら次に行きましょう。

2.これ本当に必要?固定費や固定変動費の取捨選択でお金を節約!

固定費を削減することは、実は収入を増やすのと同じ効果があります!

収入を増やす手段って副業や昇給などいろいろありますが、正直すぐにって難しくないですか?

でも、固定費を減らしたらこの先、何もせずに手元に残るお金が自動的に増えていくんです。

楽ちんじゃないですか?!面倒なのは最初の手続きだけ!

仮に毎月3,000円削減できたら、3000円×12か月=36,000円浮きます!これが5年、10年と続いたら?

5年で18万、10年で36万!凄すぎます…。

息をしているだけでお金がかかる固定費こそが、一番しっかり見直しをする項目です!

ちなみに我が家は、保険やサブスク等の見直しで毎月2万円以上浮きました!

年間24万、給料が増えたようなものですね♪

固定変動費を見直す

これは勝手に私がそう呼んでいるんですが、固定変動費は、光熱費や携帯代などの毎月変動するけど絶対かかる費用のことです。

他に何かあるかなぁ。

もし光熱費を固定費として毎月決まった金額で計算したいのであれば、12か月分÷12で毎月決まった金額で計算したらいいですよ♪

光熱費に関しては、電気・ガス両方使用している場合は同じ会社にまとめてしまいましょう!

まとめることで、管理も簡単になりますし料金も安くなって一石二鳥です。

そして最後に着手するのは、変動費です。

変動費:予算がないお金の使い方は、ほぼオーバーしているという現実…

皆さん、物欲はありますか?

私、めっちゃあります。35才まで好きなようにお金を使ってきて貯金もろくにできなかった私ですが、今お金の使い方が上手くできるようになったのは、予算を設けたから。

これに他なりません。

何となくでお金を使っていたら必ずオーバーします。特に現金派ではなくカード使用の場合。

こんな経験ありませんか?

プチプラの服だし今日はお買い物を楽しんじゃおう♪なんて思ってレジに行ったら、「まじ…こんなにするの?!」なんて思ったことないですか?

数千円でも、積もり積もってすぐに万を超えます。

必ず予算を作りましょう。だいたい3か月分の使用状況を見てから予算を組み立てるのがおすすめです。

あとは、クレジットカードで使いすぎてしまう場合は、一旦現金で管理に変更するのもおススメです!

現金管理にすると、いつも以上に買い物ができないと実感出来るはずです。

私がそうでした。クレジットカードはお金がなくても買えてしまう魔法のカード。でも実際は魔法ではなくただ支払いが後になっているだけ。

気を付けましょう。

お金の管理でいいアプリないかなぁと探している方は、この記事も読んでみてください。

少しづつでいいので、着手してお金持ちの階段を昇っていきましょう♪